מודל "משולש הפשע" כבסיס ידע לביקורת החקירתית: פרשה שנחשפה בתקופת הקורונה * מאמר שני בסדרה > יהודה ברלב, אלינור וולף

הקרימינולוגים-סוציולוגים האמריקנים ד"ר דונלד ריי קרסי (1987-1919) ואדווין סאת'רלנד (1950-1883) כתבו יחדיו את "עקרונות הקרימינולוגיה"1 – טקסט מנחה בלימודי קרימינולוגיה באוניברסיטאות בארה"ב במשך עשרות שנים. קרסי גם כתב את "גניבת האומה",2 חיבור על הקוזה נוסטרה (המאפיה הסיציליאנית), ובהמשך חיבור בשם "פשיעה מאורגנת", 3 בו הרחיב על קבוצות פשע אחרות קטנות יותר. בשנת 1953 הוא פרסם את הספר "כספם של אחרים" 4 ובו נכללה התיאוריה שלו על "משולש ההונאה".

קרסי הסביר, כי עברייני צווארון לבן מקיימים דו-שיח פנימי עם עצמם, בו הם בונים הצדקה (רציונליזציה), שמטרתה לנטרל את המשמעות האסורה של מעשיהם. זאת, על מנת שיוכלו להמשיך ולשמור על דימוי עצמי של אנשים הגונים, משכילים ובעלי מעמד חברתי.5 על פי קרסי, תהליך זה אינו נעשה בדיעבד כאסטרטגיה להצדקת "קו הגנה" משפטי במקרה הצורך, אלא כתהליך פנימי והכרחי שמתרחש לפני מעשה ומאפשר את ביצועו.

המועל, על פי קרסי, מעצב לעצמו מציאות חברתית במסגרתה הוא מתיר או מצדיק את התנהגותו: "כל מנוול אינו ממציא רציונליזציה חדשה להפרת האמון שהוא מבצע, אלא במקום זאת מיישם על מצבו-שלו אמירות בקול העומדות לרשותו, ואשר נוצרו בזכות הקשר שלו עם חברה בה האמירות הללו קיימות". קרימינולוגים נוספים שעסקו בסוגיה זו התייחסו לתהליך ההצדקה כ"טכניקת נטרול" המכחישה את פליליות המעשה באמצעות הכחשת הנזק שנגרם מביצועו.6

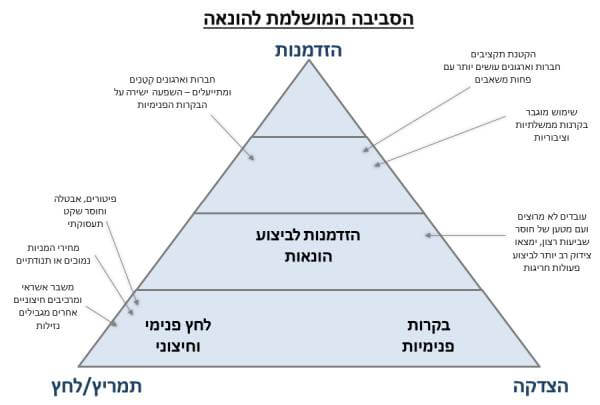

המודל שבנה קרסי, במסגרתו חקר את הסוציולוגיה של החוק הפלילי וראיין עשרות מורשעי צווארון לבן בבתי כלא בארה"ב, מהווה כיום את אבן היסוד בפרקטיקה למניעה וגילוי של הונאות ומעילות. המודל מורכב משלושה רכיבים, שבשילובם נוטה אדם לבצע פשע כלכלי: הזדמנות (opportunity), תמריץ או לחץ (incentive/pressure), וה"דבק" שמחבר ביניהם – הצדקה עצמית (rationalization). ההכרה באותם רכיבים יכולה לשמש מפתח למניעת מעילות ולחיזוק הבקרות הפנימיות של הארגון.

על פי התיאוריה של מייקל בנסון, שהתבססה על ראיונות עם עברייני צווארון לבן, לאנשים אלה יש צורך הישרדותי בסביבה העסקית. הם רואים בהתנהגות מפירת חוק מעשה הכרחי "להצליח בעסקים", כך "עושים כולם".7

שיחת טלפון מפתיעה ומחשב מחוק

בביקורת חקירתית שהחלה בתחילת מגיפת הקורונה בישראל, במארס 2020, שיחק "משולש ההונאה" תפקיד מרכזי באיתור ההונאה (פרטי האירועים שונו והשמות בדויים). מדובר בפרשה שבמרכזה עומד דוד סילבר, נושא משרה בכירה בחברה גדולה בישראל. במחשבו של סילבר נמצאו מאות התכתבויות ששוחזרו וכללו ביטויים כגון "לטובת החברה", "בתום לב", "הזדמנות עסקית" ועוד. באותם חומרים נכללו גם הוראות לביצוע העברות כספיות מרובות בהיקף של מיליוני שקלים לגורמים שונים, שזהותם ומהותם נחשפו בד בבד עם התקדמות הביקורת החקירתית שארכה כחצי שנה.

הפרשה החלה כרעם ביום בהיר, בשיחת טלפון שקיבלה עובדת החברה מגורם חיצוני, שהיה קשור לאחת מהעסקאות שביצע סילבר עבור החברה במסגרת תפקידו. אותו גורם מסר פרטים אשר האירו את סילבר באור שונה, ובעיקרם מהלכים שהאחרון ביצע כבעל תפקיד ניהולי בחברה. חלק מהמידע שנמסר באותה שיחה מטלטלת היה שסילבר מסובך בחובות כבדים וצבר תיקים בלשכת הוצאה לפועל בסכומים של למעלה מ-10 מיליון שקל. מילים כמו שוחד, טובות הנאה, עסקאות מפוקפקות והונאה נזרקו לאוויר, אולם ללא הוכחות.

הדברים שנאמרו בשיחת הטלפון הניעו סדרה של בדיקות שנערכו ביוזמת דירקטוריון החברה. בירורים שקטים, בקרב עובדים בחברה וגורמים נוספים עימם היה סילבר בקשר עסקי, חשפו אינדיקציות למעשים לא תקינים שלו בכספי החברה. בשימוע לפני פיטורים לסילבר שיזם הדירקטוריון, הוא הודיע על התפטרותו מתפקידו לאחר שניסה להשמיד מסמכים ששמר במשרדו. בבדיקה שנערכה מיד עם התפטרותו התברר, כי סילבר מחק את החומר במחשב הנייד שלו והשאיר אחריו מחשב נקי.

בנקודה זו עבר הטיפול לצוות ביקורת חקירתית חיצוני. הצוות הפעיל צוות-משנה שהתמחותו בשחזור כוננים מחוקים, בין היתר למטרות משפטיות, לשם שחזור המידע שסילבר ניסה להשמיד. מרבית החומר שנמחק אכן שוחזר ולאחר מכן הועבר לתוכנות ייעודיות לחיפוש במדיה מגנטית. בתחילה, על מנת לאמת את המידע הראשוני, נערך חיפוש על שלוש מילים שאפיינו את המידע: "חוב", "הלוואה", "הסכם". התוצאות היו מפתיעות. תוכנת החיפוש הניבה עשרות תוצאות שכללו מסמכים, גליונות אקסל ושרידי התכתבויות, בהם נמצאו מילות חיפוש אלו. החומרים שנחשפו באמצעות הרצה של שלוש מילות החיפוש ציירו תמונה ראשונית עגומה של מעשים שביצע סילבר במשך שנות כהונתו בחברה ואשר לא היו ידועים קודם לכן.

הביקורת החקירתית המשיכה לשלב הבא. החומרים שאותרו בשלב הראשון לא העלו דפוס פעולה אחיד או שיטתי. מרביתם עסקו בקבלת כספים במטבע חוץ בחשבונות בנק של החברה שלא היו מוכרים לה; הוצאה של כספים מחשבונות בנק אחרים של החברה; טיוטות של הסכמי הלוואה; הוראות העברה של סילבר לחשבונות בנק שונים.

מיפוי חשבונאי ומילות חיפוש במדיה

במקביל, מנהלי החברה נדהמו לגלות, כי קופתה ריקה וכי לפתחה רובצים חובות כבדים ונושים החלו מתדפקים על דלתותיה. הנהלת החברה הבינה, כי נפלה קורבן למעילה רב-ממדית ששלחה זרועות לכל אגפיה ומגזרי פעילותה ונעשתה בשיתוף פעולה עם גורמים חיצוניים.

צוות הביקורת החקירתית התמקד במספר כיוונים:

# ניתוח של תשעה חשבונות בנק, כולל השוואה והצלבת הנתונים עם מסמכים, הסכמים, פרוטוקולים והנהלת חשבונות ממוחשבת, על פני תקופה בת עשר שנים, בחברה ובחברות-אחיות. חלק מחשבונות הבנק לא היו מוכרים בהנהלת החשבונות של החברה.

# ניתוח רישומי הנהלת החשבונות של תנועות כספיות חריגות, תוך השוואתן לפעולות בדפי הבנק ולתיעוד תומך שנמצא במשרדי החברה. כך נערך מיפוי של סדרת תנועות כספיות ועסקאות שביצע סילבר בכספים בהם מעל. אותרו רישומים כוזבים שנעשו בספרי החברה במטרה לטשטש את לקיחת הכספים.

# שימוש במודל קרסי, שהתבסס על הממצאים שכבר אותרו, הבנה של סביבתו העסקית של סילבר וביטויים שמאפיינים הצדקה עצמית ואסטרטגיית פעולה.

המיפוי החשבונאי של הפעולות הכספיות החריגות סייע לייצר רשימה חדשה של מילות חיפוש לשם השגת שתי מטרות עיקריות: הבנת ההצדקה שסיפק לעצמו סילבר במעשיו וחשיפת שיטות הפעולה שלו. נבנתה "ספריית מילים" לחיפוש בעשרות אלפי הקבצים המשוחזרים שכללה מילים וסכומים. בין המילים שנבדקו: לטובת החברה, בתום לב, פעלתי לטובתם, העברה ישירה, נעביר את הכסף, מגיע לי, חייב, הזדמנות, לנצל הזדמנות, בשבילם, תיק הוצאה לפועל, תיק הוצל"פ, לבטחון הלוואה. הסכומים היו: 140 אלף שקל, 250 אלף דולר, ארבעה תשלומים, 2.5% ריבית, 95 אלף שקל, 428 אלף שקל.

סילבר ניצל את מעמדו להוצאת כספים מהחברה למטרותיו באמצעות פעולות של הלבנת הון, העלמת מס, הברחת נכסים ומעשי מרמה נוספים. הלחץ שהביא אותו להוציא לפועל את מעשיו נבע מהמצוקה שבה היה מצוי והצורך "לכבות שריפות" מול שובל ארוך של נושים שהשאיר אחריו.

סילבר תפס את עצמו כמי ש"דאג לקולגות שלו" בתוך החברה, הצדקה עצמית שבלטה בממצאים הרבים שהתגלו. בין היתר, הוא דאג ליצור מצגים של עסקאות מורכבות ורווחיות שהצליח לבצע עבור החברה, כשבמסגרת אותן עסקאות הוא מבטיח לכל הצדדים תשואות ורווחים נאים. תמורת הוצאת עסקה לפועל, נטל לעצמו סילבר כספים, בין בהעברה בנקאית ישירה לאחת החברות שפתח על שם בני משפחה ששיתפו פעולה עימו, ובין באמצעות יצירה של החזרי הלוואות פיקטיביות.

הלחצים שהביאו את סילבר לביצוע המעילה וההצדקה העצמית שסיפק לעצמו הם שני רכיבים משמעותיים ב"משולש ההונאה". אולם, כדי שזו תצא לפועל נדרש הרכיב השלישי במשולש – ההזדמנות. זו נוצרה עבור סילבר כבר עם כניסתו לתפקידו בחברה. לעזרתו הגיע מנשה בלאק, מנהל הכספים של החברה. שניהם מונו כמורשי חתימה משותפים לביצוע פעולות כספיות, מה שנראה כדבר טבעי באותה עת.

מנהל הכספים ורואי החשבון המבקרים

בלאק, שעבד בחברה שנים רבות והכיר את סילבר עוד לפני כן, היה מופקד על הרישומים בספרים, נתן הנחיות לעובדי מחלקתו, ביצע בעצמו רישומים ופעולות כספיות והיה איש הקשר לרואי החשבון המבקרים של החברה. בלאק גם הציג מדי שנה את הדוחות הכספיים לדירקטוריון החברה.

שיתוף הפעולה בין סילבר לבלאק, שנחשף במהלך הביקורת החקירתית, לא היה מקרי. בלאק שכר באמצעות החברה ספק שמקורב אליו ושעימו היו לו עסקים פרטיים, והעביר לטובתו תשלומים בסכומים שחרגו מההסכמים שנחתמו בין הספק לבין החברה. בנוסף, אותרו משיכות כספים לא תקינות שבלאק ביצע לעצמו, בידיעתו של סילבר. השניים שיתפו פעולה בחתימה על הסכמים, להם היתה החברה צד, הסכמים שהיטיבו עימם באופן אישי, כגון עסקאות מקרקעין והוראות כספיות לבנקים.

באמצעות שיתוף פעולה זה, חלש סילבר גם על הצד האופרטיבי של המעשים הפסולים שביצע וגם על הצד הרישומי של אותן פעולות. כלומר: הרישומים בספרים, המצגים בדוחות הכספיים ובעיקר המצגים לדירקטוריון החברה, כאשר סילבר ובלאק מגבים זה את זה. הקשר בין סילבר לבלאק גם עזר לחזק את רכיב ההצדקה ב"משולש ההונאה". כל אחד מהמנהלים הבכירים ראה בפעילות הפרטית (והפלילית) של השני צידוק נוסף למעשיו הוא. בבחינת "אם בעל תפקיד נכבד כזה עושה גם הוא למען עצמו, אזי זה תקין".

סילבר השתמש בחשבון הבנק של החברה לקבלת מאות אלפי שקלים שהועברו אליו מחברות של קרובי משפחה וגורמים אחרים בארץ ובחו"ל. במקביל, הוא משך למעלה מ-3 מיליון שקל מהחברה, אותם העביר לחברות שבשליטתו, כאשר פעולות אלה נרשמו באופן כוזב בספרי החברה על מנת להסתירן.

הרישום הכוזב כלל איחוד מספר פעולות לכדי סכום אחד, שכלל גם את עמלות ביצוע הפעולות. כך פעולות אלו נשארו "מתחת למכ"ם" של רואי החשבון המבקרים, שלא נכנסו לעומק העסקאות, אלא רק אימתו את היתרות שנבעו מהן. מאות אלפי שקלים במטבע חוץ שהועברו לחשבון הבנק של החברה, אשר סילבר היה הנהנה האמיתי מהם, נרשמו כ"מכירה והמרה של מטבע חוץ". כך הוסתר דפוס פעולה של הלבנת הון שביצע סילבר באמצעות חשבון בנק שאיש בחברה לא ידע על קיומו.

בדיעבד, אם רואי החשבון המבקרים היו פונים ישירות לבנקים ומבקשים את רשימת החשבונות של החברה, הם היו מגלים להפתעתם חשבונות שאינם כלולים בהנהלת החשבונות של החברה.

עוד נמצא, כי סילבר שינה את מסמכי העברת בעלות על קרקע של אחת מהחברות-האחיות, לאחר שהמסמך נחתם בידי גורמים בדירקטוריון. במסמך שהוגש לרשות מקרקעי ישראל שונה שם הבעלים משם חברת-האחות לשם של מקורב של סילבר, בניסיון להבריח את הנכס.

בעסקה אחרת שהחברה היתה צד לה, חתם סילבר כמורשה חתימה על הסכם עם קבוצה בינלאומית, במסגרתו הוא הבטיח לקבוצה "גרייס" של שנה וחצי – הקבוצה תקבל שירותים מהחברה אולם תתחיל לשלם עבורם רק לאחר פרק הזמן שהובטח. מסמכים ששוחזרו ממחשבו של סילבר העידו, כי תקופת "החסד" שהוענקה כביכול על ידי החברה ובפועל בחתימתו של סילבר, לא ניתנה כחלק ממהלך עסקי רגיל, אלא תמורת 725 אלף שקל שהועברו ישירות לאחד מנושיו של סילבר.

מיפוי הדמויות וזיהוי האירועים הובילו את צוות החקירה לפעולות הכספיות שביצע סילבר למטרותיו האישיות. כך למשל, המילים "ח-ן לח-ן" חשפו מצבור מסמכים שלימדו את החוקרים על חוב גדול של סילבר לאחד הבנקים בישראל. זיהוי התאריכים והסכומים שאוזכרו באותם חומרים חשפו מספר העברות בסכום כולל של 340 אלף שקל לטובת חברה בבעלותו, העברות שנרשמו באופן כוזב בספרי החברה. זיהוי ההעברות חשף טפח נוסף מדפוס הפעולה של סילבר, והוביל לחשיפת משיכות כספים נוספות שביצע בדרך דומה.

מודל קרסי ויישומו לחומרים דיגיטליים

הרכבה של ביטויים ומילות חיפוש בעת יישום מודל קרסי, דורשת הכרה של האובייקט הנחקר, סביבת המחיה שלו וסביבתו העסקית, מיפוי "שחקנים" וגורמים נוספים, ביסוס הרציונל לפיו פועל האובייקט והכרת מצבו הכלכלי והלחץ בו הוא נתון. רכיבים אלה הם נדבך מרכזי בבניית הרשימה ומיקוד הבדיקות, כאשר מדובר בחומרים דיגיטליים ששוחזרו ממחשב שנמחק. ביטוי כמו "רק רוצה להצליח" התגלה בנוסחים שונים בהתכתבויות ומסמכים במחשבו של סילבר. הוא ניסה בשיטות שונות להציג את עצמו כמנהל בכיר בחברה ואיש עסקים מוצלח, בהתאם לתפיסה לפיה הצלחה צריכה להיות מושגת בכל מחיר ומהווה רכיב לחץ או תמריץ לעבריין הצווארון הלבן, כהגדרתו ב"משולש ההונאה".

בשנים האחרונות חלה התפתחות משמעותית בכלים הטכנולוגיים שעומדים לרשותם של חוקרי פשיעה כלכלית. מגיפת הקורונה אף העצימה כלים אלה, לאור הגברת השימוש בהתכתבויות בדואר אלקטרוני. מבחר הטכנולוגיות הקיימות היום לתחקור נתונים ומידע דיגיטלי באופן פורנזי מאפשר שחזור וחיפוש מהיר של היקפי מידע גדולים (mega data). טכנולוגיות אלה מאפשרות חיפוש בקבצי PDF ו-JPG, איתור קבצים מחוקים ומידע שנפגם, איתור אנשי קשר בשרידי התכתבויות ששוחזרו ועוד. הן מאפשרות למתחקר הנתונים לבצע גילוי, זיהוי, פענוח ושחזור של אירועים, ניתוח נתונים והצלבתם לשם הרכבת התמונה המלאה, ואף מקלות על השימוש באותו מודל קרסי שפותח לפני עידן המחשבים.

קיימת חשיבות מכרעת לדיוק החיפוש בקבצי המידע, באופן סדור וסטרילי ככל שניתן, מכיוון שהתוכנות מתעדות את תהליך החיפוש וממצאיו. כך בסיומה של החקירה ניתן לייצר דוח ביקורת חקירתית מפורט, כולל: המילים והביטויים שנבחרו, הממצאים והנתיב בו נמצאו (Metadata), אותנטיות הממצא ודירוג הממצאים בהתאם לחומרת המעשים או הראיות. אף ניתן להשתמש בדוח זה בהליך משפטי – פלילי או אזרחי.

הערות

- Principles of Criminology פורסם לראשונה בשנת 1934; העדכון האחרון פורסם בשנת 1950, לאחר פטירתו של סאת'רלנד.

- Theft of the Nation: The Structure and Operations of Organized Crime in America.

- "Organized Crime and Inner-City Youth." Crime and Delinquency

- Other People's Money: A Study in the Social Psychology of Embezzlement.

- .Donald R. Cressey, “The Respectable Criminal”, Criminological (1965) , p. 15.

- גרשאם סקייז, דייוויד מאצה, שאהד מארונה וקופס היית'.

- Michael Benson, “Denying the Guilty Mind: Accounting for Involvement White-Collar Crime"' Criminology (1985), pp. 583-593.

רו"ח יהודה ברלב, אלינור וולף, ברלב ושות' – ביקורת חקירתית

הצטרפו ללשכה

הצטרפו ללשכה