כאשר נשים פורשות בגיל 62 ומעלה

העלאת גיל הפרישה של נשים והשפעתה על קיצבת אזרח ותיק > אורנה צח-גלרט

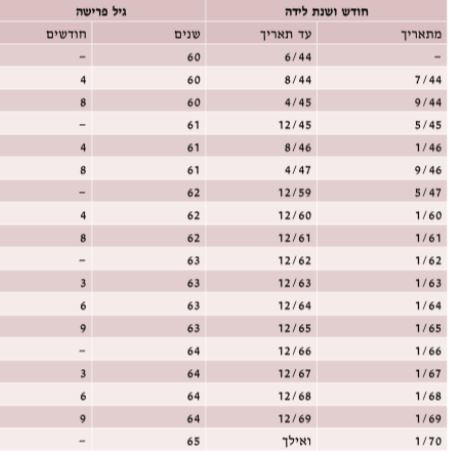

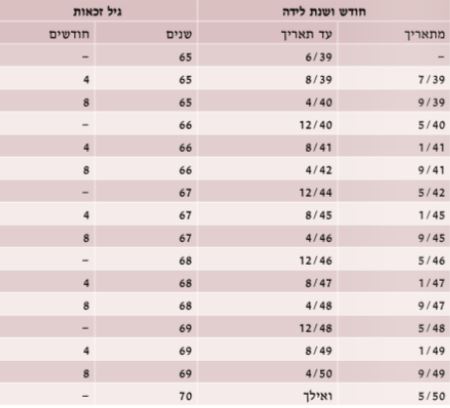

גיל פרישה לגברים הוא 67. גיל הפרישה לנשים מפורט בטבלאות גיל הפרישה והוא גיל 62 עד יום 31.12.2021 לנשים שנולדו בין מאי 1947 לבין דצמבר 1959. חוק ההסדרים לשנת 2021 מעלה באופן הדרגתי את גיל הפרישה לנשים החל מ-1.1.2022 עד גיל 65 לנשים שנולדו מינואר 1960 ואילך.

גיל פרישה לעניין חוק הביטוח הלאומי הוא הגיל, שהחל ממנו זכאי מבוטח שעומד בתנאי הזכאות (לרבות במבחן הכנסות), לקבל קיצבת אזרח ותיק (זיקנה). במקביל, החל מגיל זה אין זכאות לגמלאות שונות, כמו קצבאות נכות כללית ודמי תאונה. הזכאות לדמי אבטלה למשל היא עד גיל 67 לגברים ולנשים (גיל 67 הוא גיל הפרישה לגברים).

החל מגיל פרישה מבוטח אינו משלם דמי ביטוח לאומי ובריאות (ביחד: דמי ביטוח) על הפנסיה שלו ועל הכנסות פסיביות שונות ששילם בעדם דמי ביטוח לפני גיל הפרישה. החל מגיל פרישה, שיעורי דמי הביטוח הלאומי נמוכים יותר בשל ענפי ביטוח שכבר אינם רלוונטיים מגיל זה (דמי ביטוח לענף אבטלה משולמים עד גיל 67, גם לנשים).

העלאת גיל הפרישה לנשים דוחה את גיל הזכאות שלהן המותנית בהכנסות לקיצבת אזרח ותיק (זיקנה), דוחה את הגיל שעד אליו זכאית מבוטחת לקבל קיצבת נכות כללית, גימלה לשירותים מיוחדים ודמי תאונה ודוחה את ההנחות וההקלות בדמי הביטוח הלאומי וגם את ההטבות הנלוות שיש למקבלי קיצבת אזרח ותיק. החוק המתוקן אינו פוגע בגיל פרישת חובה לפי חוק גיל הפרישה, שהוא גיל 67 לגברים ולנשים. להורה שכול, בתנאים מסוימים גיל הפרישה גבוה מגיל 67.

העלאת גיל הפרישה עלולה להשפיע לרעה על חלק מהנשים שמתקשות בגיל זה להשתלב בשוק העבודה. החוק כולל כלי סיוע משלימים לנשים בעלות שכר נמוך, שאמורים להפחית את הפגיעה בנשים אלה, בין היתר, הגדלת הסכום שאינו פוגע בזכאות לקיצבת אזרח ותיק בגיל פרישה, שחלה על נשים וגם על גברים.

קצבאות אזרח ותיק (זיקנה)

זכאים לקיצבת אזרח ותיק ללא מבחן הכנסות הם, תושבי ישראל גבר מעל גיל 70 ואישה מעל גיל הזכאות (על פי חוק גיל פרישה), אם הם מילאו תקופת אכשרה הנקובה בחוק, ובתנאים מסוימים גם מקבלי קיצבת נכות כללית תכוף לפני גיל הפרישה. לעקרת בית נשואה ולעולים חדשים יש כללים מיוחדים.

תשלום קיצבה בתביעה שהוגשה מעל שנה ממועד העילה יהיה כדלקמן: תשלום של שנה אחת בגיל פרישה. בגיל הזכאות: עד ארבע שנים, כאשר שנה אחת מתוך ארבע השנים – יכולה להיות בגיל הפרישה. לבקשת לשכת רואי חשבון, מועד העילה לעצמאים הוא מועד הגשת הדוח למס הכנסה לשנה הרלוונטית (ככל שהתביעה לא מוגשת בשיהוי).

ב-18.2.2021 דחה בית הדין האיזורי לעבודה (ב"ל 61441-11-19) תביעה לתשלום גימלת אזרח ותיק אחורנית לשנתיים נוספות מעבר ל-12 החודשים שהמוסד לביטוח לאומי שילם, כי התביעה לקבלת הגימלה הוגשה באיחור רב. בפועל היתה התובעת זכאית לקיצבה מגיל 62, אך בשל האיחור בהגשת התביעה היא קיבלה את הקיצבה לתקופה של 12 חודשים אחורנית בלבד.

ליחיד ללא תלויים עד גיל 80, סכום הקיצבה ללא תוספות ותק ודחיית פרישה ללא השלמת הכנסה – 1,596 שקל לחודש (קיצבה לזוג היא 2,398 שקל לחודש וקיצבה ליחיד בן 80 ומעלה היא 1,686 שקל לחודש).

תוספות לקיצבה הבסיסית

את הקיצבה הבסיסית אפשר להגדיל באמצעות תוספות המוגדרות בחוק הביטוח הלאומי. להלן פירוט תמציתי ביותר של עיקרי אותן התוספות.

> תוספת "תלויים" (יש לשים לב להגדרות בחוק שעל פיהן מוקנות הזכויות): תוספת שניתנת בעבור בן/בת זוג כולל ידוע/ה בציבור, לפי מבחנים שבחוק, כל עוד המבוטח אינו מקבל קיצבה בזכות עצמו. סכום התוספת הבסיסית היא 802 שקל לחודש, בשנת 2022. מסלול שני: תוספת בעבור ילדו של מקבל הקיצבה (או נכד שכל פרנסתו על המבוטח), כאשר הילד כלול בהגדרת ילד בחוק הביטוח הלאומי (עבור שני הילדים הראשונים בלבד). סכום התוספת הבסיסית היא 505 שקל עבור כל אחד משני הילדים, בשנת 2022.

> תוספת ותק. החל משנת 2019, 2% מהקיצבה לכל שנת ביטוח מלאה של 12 חודשי ביטוח (רצופים או שלא רצופים), עד למקסימום של 50% מהקיצבה. עד שנת 2016 לא ניתנה תוספת הוותק עד השנה העשירית. תיקונים לחוק הביטוח הלאומי אישרו את תוספת הוותק בהדרגה עד שנת 2019 במגבלת מקסימום 50% מהקיצבה.

> תוספת דחיית קיצבה. ככלל, 5% מהקיצבה בעבור כל שנה שלמבוטח נדחה מועד קבלת קיצבת אזרח ותיק כיוון שלא היתה לו זכאות בשל הכנסות גבוהות, ויש לו הכנסה ממשכורת או ממשלח יד. ייתכן מצב, בו נדחתה תביעה לקיצבת אזרח ותיק בשל הכנסות, כאמור, לתקופה של תשעה חודשים בלבד מתוך אותה השנה, וגם אז הוא זכאי לתוספת דחיית קיצבה של 5% בתום השנה.

מבוטח שעובד והכנסתו מעבודה פחותה מן ההכנסה המותרת המירבית, ויש לו הכנסה שאינה מעבודה שעולה על הסכום המירבי, זכאי לתוספת דחיית קיצבה כפוף לתנאי הזכאות לעיל. מבוטח שלא הגיש תביעה במועד והזכאות נשללה בשל שיהוי, אינו זכאי לקבל תוספת דחיית קיצבה בתקופת השיהוי. מבוטח שאינו עובד ויש לו הכנסה שאינה מעבודה שעולה על ההכנסה המותרת המירבית, אינו זכאי לתוספת דחיית הקיצבה האמורה.

מבוטח שהיה זכאי לקיצבה יחסית אך בחר לוותר עליה, יקבל תוספת דחיית קיצבה, כפוף לתנאי הזכאות לעיל (כדאי לשקול היטב מבחינה כלכלית ויתור על קיצבה יחסית עבור תוספת דחיית קיצבה, בשל האפשרות לקבל חלק מהקיצבה וגם פטור מתשלום דמי ביטוח לאומי. דמי ביטוח הבריאות ינוכו מהקיצבה בסכום קבוע).

בשל העלאת גיל הפרישה, נשים שממשיכות לעבוד במשכורת ששוללת את הקיצבה, יקבלו תוספת דחיית פרישה נמוכה יותר בשל העלאת גיל הפרישה. ההקטנה תשפיע על הזכאות כבר מההגדלה הראשונה של ארבעה חודשים בשנת 2022, כיוון שחוק הביטוח הלאומי מאפשר מתן 5% תוספת דחיית קיצבה רק אם יש למבוטח תשעה חודשי עבודה לפחות שבהם נשללה הקיצבה בתוך 12 חודשים. הנושא נבחן בפסיקה לגבי גברים שנשללה מהם התוספת בהעלאת גיל הפגישה בשנת 2004 בארבעה חודשים.

> ניכוי דמי ביטוח בריאות מהקיצבה. מקיצבת אזרח ותיק מנוכים דמי ביטוח בריאות בסכומים קבועים. לדוגמה, הניכוי למי שמקבל קיצבת אזרח ותיק ללא השלמה ההכנסה לחודש בשנת 2022: ליחיד – 205 שקל; לזוג – 295 שקל (מקיצבת אזרח ותיק של אישה נשואה/ידועה בציבור של בן זוג מבוטח – אין ניכוי של דמי ביטוח בריאות).

> דמי ביטוח בריאות למי שאינו מקבל קיצבת אזרח ותיק (או קיצבת נכות מעבודה) ואינו עובד. המבוטח משלם 106 שקל לחודש.

> קבלת קיצבת נכות כללית בתכוף לפני גיל פרישה. לנכה שקיבל קיצבת נכות כללית בתכוף לזכאותו לקיצבת אזרח ותיק, משולמת קיצבת אזרח ותיק עם תוספת לנכה (ללא מבחן הכנסות בגיל פרישה), והקיצבה מתעדכנת בשיעורים ובמועדים שבהם מתעדכנות קצבאות הנכות הכללית.

> מניעת כפל אבטלה עם קיצבת אזרח ותיק לנשים. נשים שהופסקה עבודתן, רשאיות לתבוע דמי אבטלה עד גיל 67. ככלל, הזכאות היא לקבל את הקיצבה הגבוהה יותר בשל כפל גמלאות בחוק. אולם, כהוראת שעה בשל משבר הקורונה עד 31.12.2021, דמי האבטלה אינם כפל עם קיצבת אזרח ותיק, והם מובאים בחשבון כהכנסה מעבודה או ממשלח יד לעניין מבחן ההכנסות בקיצבת אזרח ותיק (מוצע להאריך את הוראת השעה עד סוף 2022).

<הכנסה לעניין מבחן הכנסות לזכאות לקיצבת אזרח ותיק>

ההכנסה המפורטת בסעיף 2 לפקודת מס הכנסה, להוציא הכנסות מסוימות המפורטות בתקנות. הכנסות שאינן מובאות בחשבון: פנסיה, הכנסת עובד (שכיר) הפטורה ממס לפי פקודת מס הכנסה ולא משולמים ממנה דמי ביטוח, הפרשי הצמדה פטורים ממס ועוד. באתר הביטוח הלאומי יש מחשבון לחישוב משוער של זכאות לקיצבה.

החל מינואר 2022 לוח ט' בחוק הביטוח הלאומי נשאר רק לבחינת הכנסה של תלויים ושאירים. החל מינואר 2022 לוח ט'1 הגדיל בשתי פעימות את סכום ההכנסה המירבית שאותה רשאים מבוטחים (נשים וגברים) להשתכר בין גיל הפרישה לגיל הזכאות (שעד אליו יש מבחני הכנסה לזכאות לקיצבה על פי החוק) בלי שהקיצבה שלהם תיפגע. סכום ההכנסה יגדל גם עבור מבוטחים שמקבלים גימלת זיקנה מיוחדת לפי הסכם.

> הכנסה מירבית מותרת בגיל פרישה (לוח ט') – עד סוף דצמבר 2021. החל משנת 2022 רק עבור תלויים ושאירים:

57% מהשכר הממוצע ליחיד – 6,014 שקל לחודש.

76% מהשכר הממוצע למי שיש לו תלוי אחד – 8,019 שקל לחודש.

7% מהשכר הממוצע בעד כל תלוי נוסף – 739 שקל לחודש.

> הכנסה מירבית מותרת בגיל פרישה (לוח ט'1) – בשנת 2022:

63.97% מהשכר הממוצע ליחיד – 6,750 שקל לחודש.

85.3% מהשכר הממוצע למי שיש לו תלוי אחד – 9,000 שקל לחודש.

7% מהשכר הממוצע בעד כל תלוי נוסף – 739 שקל לחודש.

> הכנסה מירבית מותרת בגיל פרישה (לוח ט'1) – החל מינואר 2023:

73.45% מהשכר הממוצע ליחיד – 7,750 שקל לחודש.

97.93% מהשכר הממוצע למי שיש לו תלוי אחד – 10,333 שקל לחודש.

7% מהשכר הממוצע בעד כל תלוי נוסף.

עבור הכנסה מעבודה, ההכנסה המותרת היא פעם אחת ההכנסה הרשומה לעיל ועוד פעמיים ההכנסה האמורה בעבור הכנסות שאינן מעבודה. עבור הכנסה שאינה מעבודה, ההכנסה המותרת היא שלוש פעמים ההכנסה הרשומה לעיל.

כשההכנסה שאינה מעבודה, כשלעצמה, פחותה מכפליים ההכנסה לפי לוח ט'1, נבחנת הזכאות לקיצבה על פי ההכנסה מעבודה בלבד. כשההכנסה שאינה מעבודה, כשלעצמה, עולה על כפליים ההכנסה לפי לוח ט'1, נבחנת הזכאות על פי ההכנסה שאינה מעבודה (ההכנסה העודפת) העולה על כפליים ההכנסה לפי לוח ט'1, בתוספת ההכנסה מעבודה.

זכאות לקיצבה יחסית

אם ההכנסה של המבוטח עולה על ההכנסה המותרת, אזי ייתכן שהמבוטח זכאי לקיצבת אזרח ותיק יחסית (הקיצבה מופחתת בשיעור של 60% מההפרש בין ההכנסה להכנסה המירבית, עד מינימום שנקבע). זכאות לקיצבה יחסית מאפשרת מתן קיצבה חלקית, הנחה בתשלום דמי ביטוח לאומי וניכוי דמי ביטוח בריאות מהקיצבה בסכום קבוע.

כפל גמלאות

מי שזכאי לקיצבת אזרח ותיק ולקיצבת נכות מעבודה לצמיתות, זכאי במקרים מסוימים להיוון קיצבת הנכות (קבלת הסכום במזומן). זכאות לקיצבת אזרח ותיק מאפשרת, בתנאים מסוימים, לקבל גם חצי מקיצבת שאירים, ומאפשרת, בתנאים מסוימים, לבחור בקיצבת תלויים ועוד מחצית מקיצבת אזרח ותיק או לבחור בקיצבת אזרח ותיק ועוד מחצית מקיצבת התלויים.

רו"ח אורנה צח-גלרט, יו"ר ועדת הקשר עם הביטוח הלאומי