המונח "מהותיות" הוא בעל חשיבות בהקשרים חשבונאיים ומשפטיים שונים, וגם קביעת רמתו משתנה בין השימושים הללו. בחינת אותם שימושים מעלה, שלא ניתן לגזור ביניהם גזירה שווה

במונח "מהותיות" (materiality) נעשה שימוש בהקשרים חשבונאיים ומשפטיים שונים ובהם: דיווח חשבונאי ויישום תקני החשבונאות; הטיפול החשבונאי בטעויות חשבונאיות שנפלו בדוחות הכספיים; תכנון וביצוע הביקורת שעורך רואה החשבון המבקר על הדוחות הכספיים של התאגיד המבוקר; עמדת רשות ניירות ערך בנוגע לצירוף הערכות שווי לדוחות הכספיים; סיווג עסקה כ"עיסקה חריגה" כמשמעה בחוק החברות.

כפי שנראה בהמשך מאמר זה, למונח "מהותיות" עשויה להיות משמעות שונה בכל אחד מההקשרים הללו. אין לגזור בהכרח גזירה שווה מהגדרת "מהותיות" בהקשר אחד להקשר אחר. מטרתו של המאמר היא לתאר בקצרה את השיקולים העיקריים בקביעת רמת המהותיות בכל אחד מההקשרים.

בקליפת האגוז, בקביעת המהותיות בכל אחד מההקשרים החשבונאיים שלה, אנו נדרשים לשאלה מה ישפיע או לא ישפיע על החלטות כלכליות של המשתמשים בדוחות הכספיים. בעת קביעת המהותיות עלינו להפעיל שיקול דעת מקצועי, המשלב ניתוח איכותי עם ניתוח כמותי.

דא עקא, שניתוח איכותי הוא מורכב יחסית ועשוי להיות שונה ממקרה למקרה. לפיכך, ההעדפה בפרקטיקה היא להיצמד לאומדנים כמותיים לזיהוי נושאים מהותיים פוטנציאליים. כך נוהגים גם מרבית משרדי רואי החשבון. גם גופי הפיקוח מעדיפים להיצמד לקריטריונים כמותיים נוקשים. עם זאת, אין בשימוש באומדנים כמותיים כדי לבטל את חשיבותם של השיקולים האיכותיים.

מהותיות בתקינה החשבונאית

קביעת מהותיות היא צורך המלווה את הכנת הדוחות הכספיים. ישות מפעילה שיקול דעת כשהיא מקבלת החלטות בנוגע להכרה ומדידה של פריטים בדוחות הכספיים, כמו גם בנושאים של הצגה וגילוי. ככלל, הדרישות בתקני החשבונאות צריכות להיות מיושמות רק אם ההשפעה שלהן היא מהותית על הדוחות הכספיים בכללותם.

בהקשר זה יש לציין, כי לעיתים מותר לסטות מכללי החשבונאות המקובלים, כאשר אין לדבר השפעה מהותית על הדוחות הכספיים. כך למשל, נהוג שלא להכיר במלאי של צורכי משרד הנותר בסוף תקופה ברשות הישות המדווחת כנכס במאזן, אלא להכיר בכל ההוצאה לרכישת צורכי משרד כהוצאה השייכת לתקופה בה בוצעה הרכישה. עניין זה מהווה פרקטיקה חשבונאית מקובלת, ובדרך כלל אין מיישמים מבחנים כמותיים כלשהם לצורך יישומה.

מסמך המסגרת המושגית לדיווח כספי (The conceptual framework for financial reporting) שפרסמה הוועדה לתקני חשבונאות בינלאומיים (IASB) מספק את ההגדרה הבאה ל"מידע מהותי":

"מידע הוא מהותי אם השמטתו או הצגתו באופן מטעה עלולה להשפיע על החלטות שהמשתמשים מקבלים, על בסיס המידע הכספי לגבי ישות מדווחת ספציפית. במילים אחרות: מהותיות היא היבט של רלוונטיות ספציפי לישות המבוסס על המהות או הגודל, או על שניהם יחד, של פריטים שאליהם המידע מתייחס בהקשר של דוח כספי אינדיבידואלי של ישות. כתוצאה מכך, הוועדה אינה יכולה לקבוע רף כמותי אחיד למהותיות או לקבוע מראש מה יכול להיות מהותי במצב מסוים".

הגדרה דומה למידע מהותי נכללת גם בתקן חשבונאות בינלאומי 1 IAS בדבר "הצגת דוחות כספיים" ובתקן חשבונאות בינלאומי 8 IAS בדבר "מדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות".

עינינו הרואות, כי במסמך המסגרת המושגית לא נקבע רף כמותי אחיד להגדרת מהותיות. לצורך קביעת המהותיות יש להפעיל שיקול דעת ולבחון כל מקרה לגופו. בעת יישום שיקול הדעת, על הישות להביא בחשבון הן את הנסיבות הספציפיות, והן את האופן שבו מידע המופיע בדוחות הכספיים עונה על צורכי המידע של המשתמשים העיקריים בהם.

יש לתת את הדעת לכך שהתקינה החשבונאית הבינלאומית היא תקינה מבוססת עקרונות. ככלל, בתקינה מבוססת עקרונות לא קובעים כללים כמותיים, וזאת בשונה מתקינה מבוססת כללים.

בחודש ספטמבר 2017 פרסמה הוועדה לתקני חשבונאות בינלאומיים גילוי דעת בדבר "Making materiality judgements". גילוי הדעת סוקר את המאפיינים של מהותיות ומציג ארבעה צעדים מנחים שישויות יכולות להיעזר בהם בעת הפעלת שיקול הדעת. גילוי הדעת איננו "תקן חשבונאי", ומשכך הוא איננו מחייב. עם זאת, ישויות יכולות לבחור להיעזר בגילוי הדעת עם פרסומו (באופן מיידי), שכן גילוי הדעת נועד רק להבהיר את המצב הקיים, והוא אינו משנה את הדרישות הקיימות בתקני IFRS.

בתמצית, ארבעת הצעדים שזוהו כגישה אפשרית להערכת מהותיות במסגרת הכנת דוחות כספיים הם: בשלב הראשון, יש לזהות את המידע שהוא בעל פוטנציאל להיחשב מהותי. בשלב השני, יש להעריך אם המידע שזוהה בשלב הראשון הוא אכן מהותי. בשלב השלישי, יש לסדר ולארגן את המידע בטיוטת הדוחות הכספיים, כך שהוא יהיה תמציתי וברור למשתמשים העיקריים. ואילו בשלב הרביעי יש לסקור את טיוטת הדוחות הכספיים, כדי לוודא שכל המידע המהותי אכן זוהה והובא בחשבון.

במסגרת השלב השני, יש להביא בחשבון הן שיקולים כמותיים והן שיקולים איכותיים לצורך קביעת מהותיות. אגב כך, גם במסגרת הניתוח הכמותי, על הישות להפעיל שיקול דעת בקביעת נקודות הייחוס. הרציונל בקביעת נקודות הייחוס המתאימות נגזר מהחשיבות שלהן למשתמשים העיקריים בדוחות הכספיים של הישות.

במסגרת הניתוח האיכותי, על הישות להביא בחשבון גורמים ספציפיים לה, כמו גם גורמים חיצוניים. דוגמאות לגורמים ספציפיים יכולות להיות מעורבות של צדדים קשורים, או עסקאות שלא במהלך העסקים הרגיל של הישות.

מן הראוי להוסיף כאן, כי תקן דיווח כספי בינלאומי 8 IFRS הדן בנושא ספציפי של "מגזרי פעילות", מספק סף כמותי למהותיות של 10%. למיטב ידיעתנו, זהו המקום היחיד בתקינה החשבונאית הבינלאומית שבו נקבע רף כמותי למהותיות.

גם במסמכי היסוד של התקינה החשבונאית האמריקאית, בגרסתה המעודכנת ביותר ("conceptual framework for financial reporting 8" או בקיצור "CON 8"), נקבעה הגדרה דומה ל"מידע מהותי" לצורכי דיווח כספי:

Information is material if omitting it or misstating it could influence decisions that users make on the basis of financial information of a specific reporting entity.

גם הוועדה לתקני חשבונאות בארה"ב (FASB) לא קבעה רף כמותי אחיד למהותיות, ובדומה לתקינה הבינלאומית, "מהותיות" לפי התקינה האמריקנית היא עניין הכפוף להפעלת שיקול דעת.

להשלמת הדיון נציין, כי FASB פרסם בספטמבר 2015 הצעה לתקן את ההגדרה של מהותיות כפי שהיא נקבעה ב¯CON8, ולהתאים אותה להגדרה שקבע בית המשפט העליון בארה"ב.[1] בתמצית, התיקון העיקרי המוצע קובע שמהותיות היא למעשה מונח משפטי ("("Materiality is a legal concept. למיטב ידיעתנו, נכון למועד כתיבת רשימה זו, הפרויקט לתיקון ההגדרה טרם הסתיים, מאחר שהמתנגדים לתיקון סבורים שההגדרה החדשה מעמידה רף גבוה מדי למהותיות, ובכך היא מאפשרת למעשה מרחב שיקול דעת גדול יותר לחברות בשאלת הגילוי למשקיעים. כמו כן, קיים חשש שאימוץ הגדרה משפטית ביסודה, יגרור שימוש נרחב במשפטנים לצורך דיווח כספי ולצורך פתרון מחלוקות חשבונאיות.[2]

הטיפול החשבונאי בטעויות בדוחות הכספיים

תקן חשבונאות בינלאומי 8 IAS - "מדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות" - קובע את הדרישה לבצע הצגה מחדש של הדוחות הכספיים לתקופות קודמות, אם בדיעבד נמצא שנפלה בהם טעות מהותית. בתקן לא נקבעו פרמטרים כמותיים לבחינת מידת המהותיות. התקן אימץ למעשה את ההגדרה של מידע מהותי שנכללה במסמך המסגרת המושגית שתוארה לעיל.

רשות ניירות ערך בישראל מצאה לנכון לקבוע ספים כמותיים, שמעבר להם חזקה שהטעות היא מהותית ומחייבת את תיקון הדוחות הכספיים. בחודש דצמבר 2005 פרסמה הרשות את החלטה מספר 99-4 בנושא "מהותיות בדוחות כספיים". בחודש מרץ 2012 עדכנה הרשות החלטה זו ופרסמה את עמדה משפטית 105-24 בדבר אופן פרסום דוחות כספיים מתוקנים (שייקראו כאן יחד "החלטה 99-4"). ההחלטה עודכנה שוב בחודש דצמבר 2013 ובחודש דצמבר 2016.

לפי ההחלטה המעודכנת, קמה חזקה שאם טעות בדוחות הכספיים עוברת את הספים הכמותיים שיפורטו בהמשך, הטעות היא מהותית ומחייבת את תיקון הדוחות הכספיים. הספים הכמותיים שנקבעו הם אחד מאלה:

> 5% מהרווח הנקי (או ההפסד) לבעלי המניות.

> 5% מהרווח הכולל (או מההפסד הכולל) לבעלי המניות.

> 5% מהון העצמי המיוחס לבעלי המניות.

בהחלטה המקורית מדצמבר 2005 נקבע סף כמותי של 2% מההון העצמי (בערכו המוחלט). כפי שמסבירה הרשות בנימוקי ההחלטה המעודכנת, היא מצאה לנכון לבחון מחדש את הקווים המנחים לאור מספר תמורות אשר חלו מאז פרסום ההחלטה. בין היתר מדובר במעבר לדיווח לפי כללי התקינה החשבונאית הבינלאומית (IFRS), שהיא תקינה מבוססת עקרונות ולכאורה אין בה מקום לקביעת ספים כמותיים המתאימים לתקינה מבוססת כללים.

עוד ציינה הרשות, כי מאז פרסום ההחלטה המקורית, נערכו בארה"ב מחקרים מהם עולה, כי חלק מתיקוני הדוחות בגין טעויות בדוחות הכספיים, מתקבלים באדישות על ידי משקיעים ואינם משפיעים באופן משמעותי על מחיר ניירות הערך של התאגיד. מחקרים אלה מעלים השערה, לפיה ממצא זה מבטא את הקושי של הציבור לזהות את הכשלים החמורים יותר בדוחות, וכי הדבר נובע בין היתר מריבוי תיקוני דוחות, אשר אינם נובעים תמיד מתיקון טעויות הכרוכות במידע חשוב למשקיע לצורך קבלת החלטת השקעה.

בעקבות הבחינה מחדש, מצאה הרשות לנכון להעלות את הסף הכמותי המתייחס ליחס שבין סכום הטעות לסכום ההון מ¯2% ל¯5%, אבל החליטה לדבוק בהחלטה בדבר הצבת ספים כמותיים המקימים חזקה לכך שטעות העוברת את הסף תיחשב לטעות מהותית.

יצוין, כי בהתאם להחלטה 99-4, טעות עשויה להיות מהותית ולחייב את הצגת הדוחות הכספיים מחדש, גם אם היא אינה עומדת בחזקות הכמותיות, וזאת עקב מהותיותה מן ההיבט האיכותי ולהיפך. קרי: במקרים מסוימים, בחינה של מכלול הנסיבות לרבות מהות הטעות, עשויה להביא למסקנה לפיה הטעות איננה מהותית, על אף ששיעורה עובר אחד או יותר מהספים הכמותיים. כך, למשל, אם הרווח הנקי של הישות בתקופת הדיווח הרלוונטית נמוך ביותר ולא מייצג. במקרה כזה יש מקום לבחון את השפעת הטעות על פי ממוצע הרווח הנקי בשלוש השנים שקדמו לשנת הדיווח בה נפלה הטעות. ההחלטה מפרטת רשימה פתוחה של דוגמאות לשיקולים איכותיים, אותם ראוי לשקול בעת בחינת מהותיות של טעות.

מהותיות בהקשר של ביקורת דוחות כספיים

המטרה הראשית של ביקורת דוחות כספיים היא להשיג מידה סבירה של ביטחון שאין בדוחות הצגה מוטעית מהותית, בין עקב תרמית או טעות, ועל ידי כך לאפשר לרואה החשבון המבקר לחוות דעתו בשאלה אם הדוחות של ישות משקפים באופן נאות, מכל הבחינות המהותיות, את המצב הכספי, תוצאות הפעולות, השינויים בהון ותזרימי המזומנים.

לפיכך, בעת התכנון הכולל של הביקורת, על רואה החשבון המבקר לקבוע מהותיות לדוחות הכספיים בכללותם. [3] בנוסף לכך, עליו לקבוע "מהותיות לצורכי ביצוע הביקורת", שהיא סכום או סכומים נמוכים מאלו שקבע לדוחות בכללותם (בדרך כלל 50%¯75% מרף המהותיות הכוללת). זאת, על מנת לספק לו רמה מסוימת של ביטחון לכך שאין זה סביר שהצגות מוטעות שלא זוהו, בצירוף ההצגות המוטעות שזוהו אך לא תוקנו, יעלו על הסכום שהיה גורם לדוחות הכספיים לכלול הצגה מוטעית מהותית.

בינואר 2016 פרסמה לשכת רואי חשבון את תקני ביקורת 114 ו¯115, בדבר "מהותיות בתכנון ובביצוע של ביקורת" ובדבר "הערכת ההשפעה של הצגות מוטעות שזוהו במהלך הביקורת". תקנים אלה, שמועד תחילתם מביקורת הדוחות לשנת 2016, מבוססים על תקני ביקורת בינלאומיים (ISA) 320 ו¯450 שפרסמה הפדרציה הבינלאומית של רואי החשבון (IFAC). הם החליפו את תקן ביקורת 86 בדבר "מהותיות בביקורת".

תקן ביקורת 114 קובע, כי קביעת המהותיות על ידי רואה החשבון המבקר היא עניין של שיקול דעת מקצועי. באופן כללי, הצגות מוטעות נחשבות מהותיות אם "ניתן לצפות באופן סביר שהן תשפענה על ההחלטות הכלכליות של משתמשים המתקבלות על בסיס הדוחות הכספיים בכללותם". מן הראוי להדגיש, כי בתקן 114 מובהר, כי המושג "מהותיות" בהקשר זה "אינה בהכרח זהה למשמעות מושג זה באותן הוראות חוק ורגולציה בהקשרים שאינם ביקורת".

יש לציין, כי גם PCAOB, [4] הגוף האמון על תקינה של תקני ביקורת בחברות ציבוריות בארה"ב, ו¯ASB, [5] הגוף האמון על תקינה של תקני ביקורת בחברות פרטיות בארה"ב, מספקים הגדרה איכותית למונח "מהותיות" מבלי לקבוע רף כמותי לנקודות ייחוס אפשריות.[6] בפרקטיקה נעשה לעיתים קרובות שימוש במדד יחסי של אחוז מתוך נקודת ייחוס שנבחרה, בתור נקודת מוצא בקביעה של מהותיות לדוחות הכספיים בכללותם.

בסעיף 4(א) להנחיות היישום של תקן ביקורת 114 מוסבר, כי הגורמים שעשויים להשפיע על זיהויה של נקודת ייחוס מתאימה כוללים, בין היתר, את:

> מרכיבי הדוחות הכספיים (נכסים, התחייבויות, הון, הכנסות, הוצאות).

> קיומם של פריטים שבהם נוטים להתמקד המשתמשים בדוחות הכספיים של הישות הספציפית (לדוגמה, לצורך הערכת הביצועים הפיננסיים משתמשים עשויים להתמקד ברווח, בהכנסות או בנכסים נטו).

> האופי של הישות, השלב שבו היא נמצאת במחזור החיים שלה, וכן הענף והסביבה הכלכלית שבהם היא פועלת.

> מבנה הבעלות של הישות והאופן שבו היא ממומנת (לדוגמה, אם ישות ממומנת רק באמצעות חוב ולא באמצעות הון, משתמשים עשויים לתת דגש רב יותר לנכסים ולתביעות הקיימות לגביהם מאשר לרווחי הישות).

> התנודתיות היחסית של נקודת הייחוס.

תקן ביקורת 114 מספק הנחיות חלקיות בלבד בנוגע לקביעת מהותיות לדוחות הכספיים בכללותם. בסעיף א5 להנחיות היישום מצוינות אמנם מספר נקודות ייחוס אפשרויות, אך התקן איננו מציין את האחוז הרלוונטי לנקודות הייחוס ומסביר רק זאת: "לעיתים קרובות נעשה שימוש ברווח לפני מס מפעולות נמשכות לגבי ישויות למטרות רווח. במקרים מסוימים נקודות ייחוס אחרות, כגון רווח גולמי או סך הכנסות, עשויות להיות מתאימות יותר, לדוגמה כאשר הרווח לפני מס מפעולות נמשכות הוא תנודתי".

PCAOB מציין, כי על רואה החשבון המבקר לשקול את "רווחי החברה ופקטורים רלוונטיים אחרים", וגם הוא לא מספק אחוז רלוונטי לנקודות הייחוס. מנגד, ASB מספק נקודות ייחוס הדומות במהותן לתקן ביקורת 114, אך גם הוא, בדומה לתקן ביקורת 114 ובדומה ל¯PCAOB, בוחר שלא לציין את האחוז הרלוונטי לנקודות הייחוס. הוא מונה מספר נקודות ייחוס העשויות להיות רלוונטיות בהתאם לנסיבות הספציפיות של כל מקרה, ובהן: רווח לפני מס, סך ההכנסות, הרווח הגולמי, סך ההוצאות או השווי הנכסי הנקי.

סף מהותיות בביקורת בידי הפירמות המובילות בארה"ב

קביעת האחוז שייושם לגבי נקודת ייחוס שנבחרה כרוך בהפעלת שיקול דעת מקצועי. ככל שלמדנו, קיים קשר בין האחוז שנקבע לבין נקודת הייחוס שנבחרה. כך למשל, האחוז המיושם לגבי רווח לפני מס מפעולות נמשכות יהיה, דרך כלל, גבוה יותר מהאחוז המיושם לגבי סך ההכנסות (וראו גם בטבלה בהמשך).

בפרקטיקה נהוג ליישם "כלל אצבע בודד" לשם קביעת סף המהותיות, דהיינו: שימוש בנקודת ייחוס אחת שנבחרה לצרכי קביעת מהותיות. במאמר מוסגר נציין, כי ישנן גישות כמותיות נוספות לקביעת מהותיות, כגון "כלל אצבע משתנה" לפיו נקבע טווח אפשרי של שיעורים כמותיים כפונקציה של גודל נקודת הייחוס. כך, למשל, שיעור של 6% ייושם לרווח גולמי של עד 5 מיליון דולר, ושיעור של 5% ייושם לכל סכום שמעל 5 מיליון דולר.

גישה כמותית נוספת נותנת משקל כלשהו (לרוב משקל שווה) למספר נקודות ייחוס שנבחרו. ישנה גם גישה לפיה המהותיות נקבעת כפונקציה של נוסחה מתמטית. הנוסחה הידועה ביותר היא הנוסחה שפיתחה KPMG, שבגרסתה משנת 1998 "מהותיות" שווה ל¯: 1.84*(Greater of Assets or Revenues)2/3 (ראו למשל אצל מק¯קי ואייליפסן, 2000). [7]

ב¯SEC Staff Accounting Bulletin (SAB) Topic 1.M הובהר, כי בנוסף למבחנים האיכותיים, כלל אצבע של 5% מהרווח הנקי יכול להוות מבחן כמותי למהותיות בהקשר של טעות בדוחות הכספיים. מקורו של כלל ה¯5% מהרווח הנקי הוא, ככל הנראה, בתיאוריה לפיה החלטות ההשקעה של המשקיע הסביר לא, יושפעו מתנודתיות של עד 5% ברווח הנקי ראו למשל אצל וורתיס, 2005). [8]

אייליפסן ומייסר (2014) [9] ביצעו מחקר מקיף, בו נטלו חלק שמונה פירמות ראיית החשבון הבינלאומיות הגדולות בארה"ב: PWC, דלוייט, ארנסט אנד יאנג, KPMG, BDO, קראון¯הורוואת', גרנט¯ת'ורנטון ומק¯גלדרי. המחקר מציג נקודות ייחוס רלוונטיות לקביעת מהותיות לדוחות הכספיים בכללותם, כמו גם את השיעור (באחוזים) הנדרש לקביעת הערך הקריטי למהותיות, ונתונים אלו מוצגים בטבלה המצורפת.

נקודות ייחוס כמותיות למהותיות כוללת והשיעור הנדרש (באחוזים)

* הרווח לפני מס הוא נקודת הייחוס העיקרית לחברות ציבוריות. ** החישובים נעשים באופן הדרגתי, למשל: לרווח לפני מס, שיעור של 6% מיושם למדרגה הראשונה (5 מיליון דולר), 5.75% ל¯10 מיליון הדולר הנוספים, 5.50% ל¯15 מיליון הדולר הנוספים, 5.25% ל¯20 מיליון הדולר הנוספים ו¯5% ליתרה. *** הפירמה מציעה או דורשת שיעור של 5% עבור ישויות הרשומות למסחר בארה"ב ועבור ישויות הפועלות בענפים תחת פיקוח רגולטורי. **** הפירמה בדרך כלל מיישמת 5%¯10% עבור חברות ציבוריות.

* הרווח לפני מס הוא נקודת הייחוס העיקרית לחברות ציבוריות. ** החישובים נעשים באופן הדרגתי, למשל: לרווח לפני מס, שיעור של 6% מיושם למדרגה הראשונה (5 מיליון דולר), 5.75% ל¯10 מיליון הדולר הנוספים, 5.50% ל¯15 מיליון הדולר הנוספים, 5.25% ל¯20 מיליון הדולר הנוספים ו¯5% ליתרה. *** הפירמה מציעה או דורשת שיעור של 5% עבור ישויות הרשומות למסחר בארה"ב ועבור ישויות הפועלות בענפים תחת פיקוח רגולטורי. **** הפירמה בדרך כלל מיישמת 5%¯10% עבור חברות ציבוריות.

נתוני הטבלה מלמדים, כי שבע פירמות עושות שימוש ברווח לפני מס כנקודת הייחוס העיקרית לחברות ציבוריות. פירמה אחת אף סיפקה הסבר לבחירה זו, לפיו היא "מתיישרת" למעשה עם ההשקפה הצרה של הרשות לניירות ערך האמריקנית (SEC). למיטב ניסיונה של הפירמה, סכום שהוא מעל 5% מהרווח לפני מס נתפס כסכום מהותי לשיטתה של SEC.

יחד עם זאת מן הראוי להדגיש, כי הפירמות מאפשרות שימוש בנקודות ייחוס חילופיות לחברות ציבוריות במצבים מסוימים. פירמה אחת סיפקה מספר דוגמאות בנושא, האופייניות גם לאחרות:

> כאשר המדובר בישות שהיא דרך כלל רווחית, אבל רושמת הפסד בשנה הנוכחית, יש לשקול אם נתונים תוצאתיים אחרים, כמו סכום ההכנסות או סכום הרווח הגולמי, לא יהוו נקודות ייחוס ראויות יותר לקביעת המהותיות הכוללת.

> כאשר הישות פועלת קרוב לנקודת האיזון שלה או עוברת מרווח להפסד לעיתים תכופות, מדד תפעולי אחר השונה מהרווח לפני מס עשוי להוות נקודת ייחוס ראויה יותר. במקרים מעין אלו יש לשקול הצבת נקודות ייחוס כמו סך ההכנסות, הרווח הגולמי או EBITDA כנקודות הייחוס המתאימות.

לגבי חברות פרטיות (שאינן מפוקחות ע"י SEC), הפירמות מספקות מספר נקודות ייחוס נוספות (בנוסף לרווח לפני מס) לקביעת מהותיות לדוחות הכספיים בכללותם ובכלל זה, סך נכסים, סך הכנסות, נכסים נטו, EBITDA, רווח גולמי והון עצמי.

סף מהותיות בביקורת בידי הפירמות המובילות בבריטניה

הדיון בהגדרת סף המהותיות בבריטניה עשוי להיות רלוונטי לישראל, משום שמרבית החברות הציבוריות בבריטניה מיישמות את כללי החשבונאות הבינלאומיים ((IFRS בדומה לישראל. הללו נדרשות לדווח על סף המהותיות שאומץ לצורכי הביקורת שהן עורכות על הדוחות של חברות ציבוריות.

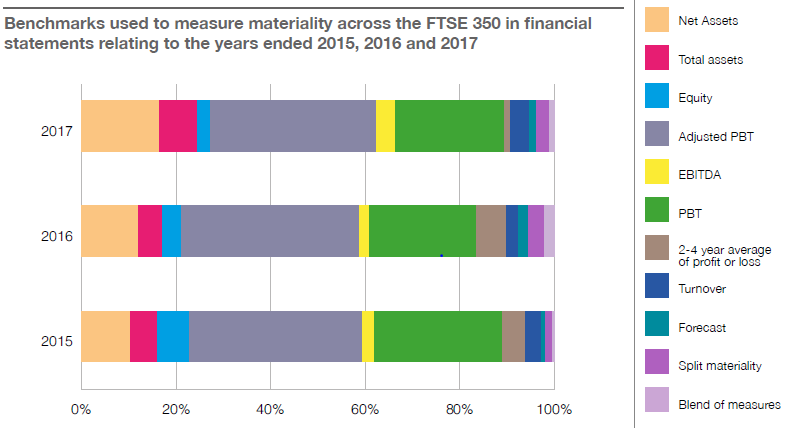

מסקירה מעודכנת יחסית (מדצמבר 2017) של מועצת הדיווח הכספי בבריטניה (Financial Reporting Council – FRC) ניתן ללמוד על נקודות הייחוס השונות שאומצו ועל טווח האחוזים שייושם לגביהן בנוגע למהותיות כוללת שקובעות שמונה הפירמות המובילות בבריטניה [10] כחלק מהביקורת של החברות הנכללות במדד פייננשל טיימס 350 (החברות בעלות שווי השוק הגבוה ביותר בבורסה של לונדון).

המחקר מלמד, כי במהלך הביקורת על הדוחות של חברות FTSE 350 בשנים 2015¯2017, אימצו הפירמות נקודות ייחוס שונות. רובן קשורות לרווח, ובכלל זה רווח לפני מס, רווח לפני מס מתואם, תחזית לרווח לפני מס, ממוצע רווח נקי לתקופה של עד ארבע שנים ו¯EBITDA (ראו גם בתרשים המצורף). האחוז הנפוץ ביותר שיושם לנקודות ייחוס הקשורות לרווח היה 5%.

לצד זאת נמצא, כי הפירמות יישמו גם נקודות ייחוס אחרות (תוצאתיות או מאזניות), וזאת בהתאמה לענף הרלוונטי בו פועלת החברה המבוקרת, וכן בהתאמה לחברות שונות בתוך ענף מסוים. כך, למשל, לענפים מסוימים כמו כרייה, שימוש ב¯EBITDA עדיף על שימוש ברווח הנקי. כמו כן נמצא, כי בשנים 2015 ו¯2017, חל גידול בשימוש בנקודות ייחוס מאזניות המבוססות על סך הנכסים או נכסים נטו.

נקודות ייחוס למהותיות בביקורת דוחות חברות FTSE 350 בשנים 2015¯2017

Net Assets = נכסים נטו; Total Assets = סך נכסים; Equity = הון עצמי; Adjusted PBT = רווח לפני מס מתואם; EBITDA = רווח לפני מימון, מס פחת והפחתות; PBT = רווח לפני מס; 2-4 year average of profit or loss = ממוצע רווח (הפסד) נקי לתקופה של 2¯4 שנים; Turnover = סך מחזור ההכנסות).

Net Assets = נכסים נטו; Total Assets = סך נכסים; Equity = הון עצמי; Adjusted PBT = רווח לפני מס מתואם; EBITDA = רווח לפני מימון, מס פחת והפחתות; PBT = רווח לפני מס; 2-4 year average of profit or loss = ממוצע רווח (הפסד) נקי לתקופה של 2¯4 שנים; Turnover = סך מחזור ההכנסות).

מהותיות בהקשר של הערכות שווי

תקנה 8ב לתקנות ניירות ערך (דוחות תקופתיים ומיידיים) כוללת הוראות בנוגע לדרישות הגילוי והצירוף של הערכות שווי מהותיות ומהותיות מאוד לדוחות התקופתיים. התקנה קובעת, כי אם הערכת השווי היא "מהותית", על התאגיד לתת גילוי רלוונטי בדוח התקופתי. ככל שהערכת השווי היא "מהותית מאוד", על התאגיד לצרף את ההערכה לדוח התקופתי.

בחודש יולי 2014 פרסמה רשות ניירות ערך את "עמדה משפטית מספר 105-23 בדבר פרמטרים לבחינת מהותיות הערכות שווי". היא קובעת, כי הערכת שווי מהותית היא הערכה אשר עומדת לפחות באחד משני המבחנים הבאים: הערכת השווי מהווה לפחות 5% מסך הנכסים של התאגיד (במאוחד) נכון למועד הדיווח; השינוי בשווי (בין שתי תקופות דיווח) מהווה לפחות 5% מהרווח הנקי או הכולל של התאגיד לתקופת הדיווח הרלוונטית, וכן מהווה לפחות 2.5% מההון העצמי למועד הדיווח הרלוונטי.

בנוגע להערכת שווי מהותית מאוד קובעת עמדה 105-23, כי ההערכה צריכה לקיים סף כמותי כפול מהערכת שווי מהותית על פי הפרמטרים המוגדרים לעיל. במקרה של "הערכת שווי מהותית מאוד בתאגיד קטן", הסף הכמותי יהיה כפול מהערכת שווי מהותית מאוד.

מהותיות בהקשר של "עיסקה חריגה"

סעיף 270 לחוק החברות מפרט אלו עסקאות טעונות אישורים מיוחדים, ובלבד שהעיסקה או העסקאות הן לטובת החברה. "עיסקה" מוגדרת בחוק כ"חוזה או התקשרות וכן החלטה חד צדדית של חברה בדבר הענקת זכות או טובת הנאה אחרת". העסקאות הטעונות אישור משולש (ועדת הביקורת, הדירקטוריון והאסיפה הכללית) והמפורטות בסעיף 270 (4) הן אלו הקשורות באופן כזה או אחר לבעל השליטה. וזו לשון הסעיף:

"עיסקה חריגה של חברה ציבורית עם בעל השליטה בה או עיסקה חריגה של חברה ציבורית עם אדם אחר שלבעל השליטה יש בה עניין אישי, לרבות הצעה פרטית שלבעל השליטה יש בה עניין אישי; וכן התקשרות של חברה ציבורית עם בעל השליטה בה או עם קרובו, במישרין או בעקיפין, לרבות באמצעות חברה שבשליטתו, לעניין קבלת שירותים בידי החברה וכן אם הוא גם נושא משרה בה - באשר לתנאי כהונתו והעסקתו, ואם הוא עובד החברה ואינו נושא משרה בה - באשר להעסקתו בחברה".

לצורך בירור השאלה האם מדובר בעיסקה חריגה של חברה ציבורית, יש לעמוד על הגדרת "עיסקה חריגה" בסעיף 1 לחוק החברות. "עיסקה שאינה במהלך העסקים הרגיל של החברה, עיסקה שאינה בתנאי שוק או עיסקה העשויה להשפיע באופן מהותי על רווחיות החברה, רכושה או התחייבויותיה".

פועל יוצא של ההגדרה של המונח "עיסקה חריגה" הוא שהמדובר בעיסקה שיש לה אחד משלושה מאפיינים: היא אינה במהלך העסקים הרגיל; היא אינה בתנאי שוק; היא עשויה להשפיע באופן מהותי על רווחיות החברה, רכושה והתחייבויותיה. הנה כי כן, לפנינו הקשר נוסף, השונה מההקשרים הקודמים, של שאלת המהותיות.

השאלה מהי "עסקה חריגה" בחוק החברות נדונה בפסק דין אלגור ודייוויס (2009). [11] בפסק הדין לא התקיים דיון של ממש בשאלת המהותיות, הואיל ושם לא היתה מחלוקת, כי העיסקה לא הייתה מהותית. ואולם, בית המשפט הזכיר, כי מקובל להשתמש ברף מהותיות של 5% והפנה לספרם של המלומדים ימין ו¯וסרמן. מכאן, שאף הפסיקה לא קבעה רף מהותיות מחייב אלא הזכירה את הרף של 5% כרף "מקובל" בלבד.

ימין ו¯וסרמן [12] כותבים: "בחינת מהותיות העיסקה על בסיס קריטריונים 'כמותיים' תתבצע בהתחשב בנתונים הכספיים הרלוונטיים במאזן התאגיד או בדוח הרווח וההפסד שלו. כך, למשל, מהותיות הלוואה שניתנה לבעל שליטה תימדד ביחס לסך התחייבויות החברה, ואילו המהותיות ברכישת נכס אשר צפוי להירשם כרכוש קבוע תימדד ביחס לסך נכסי החברה. על פי עיקרון זה, התקשרות הצפויה להניב לחברה רווח תיבחן ביחס לרווח (או להפסד) הנקי של החברה ולהון העצמי שלה".

מכאן ניתן ללמוד, שנקודת הייחוס ממנה יש לגזור את רף המהותיות בן חמשת האחוזים (או רף מהותיות אחר שייבחר) צריכה להיבחר לפי טבעו של העניין הרלוונטי.

ימין ו¯וסרמן מציינים גם, ש"אין לאמץ את מבחן חמשת האחוזים באופן עיוור כמבחן מכריע לבחינת קיומה של השפעה מהותית, אלא יש להפעיל שיקול דעת באשר להתאמתו לנסיבותיה המיוחדות של החברה הציבורית ולמאפייני האירוע או העניין הנדונים".

רשות ניירות ערך נדרשה לסוגייה זו אגב בחינת שתי עסקאות שעשתה אורתם סהר הנדסה עם בעלי שליטה בה (להקמת שני מגדלי מגורים בבאר שבע), ועמדתה פורסמה בידי אורתם בפברואר 2013.

עמדת החברה היתה, כי ההתקשרות לא עמדה במבחן המהותיות במועד האישור. לדעתה, מבחני המהותיות הראויים באותו מקרה היו: (א) הבחינה המאזנית - היקף ההתקשרות במועד אישורה ביחס לסך נכסי החברה הידועים במועד האישור, בתוספת ההתקשרויות בהסכמי קבלנות ביצוע נוספים שטרם קיבלו ביטוי בדוחות הכספיים; (ב) הבחינה התוצאתית - בחינת היקף ההכנסות הצפוי מהפרויקט נשוא ההתקשרות, במונחים שנתיים, לעומת היקף ההכנסות השנתי המייצג; או בחינת היקף הרווח הגולמי הצפוי מהפרויקט נשוא ההתקשרות, במונחים שנתיים, לעומת הרווח הגולמי השנתי המייצג. שתי הבחינות התקבלו תוצאות שנפלו מכלל האצבע של חמשת האחוזים ולכן סברה החברה, כי אין המדובר בעיסקה מהותית, המהווה עיסקה חריגה.

לעומת זאת, עמדת הרשות היתה שמדובר בעיסקה חריגה, שכן היא מהותית לאורתם. עמדת סגל הרשות התבססה לכל הפחות על שתי הבחינות הבאות (נוספות לאלו שביצעה החברה): היקף העיסקה עלה על 5% מצבר ההזמנות הכולל של אורתם נכון למועד אישורה; הרווח הגולמי הצפוי מן העיסקה נכון למועד אישורה, עלה על 10% מההון העצמי של אורתם. הרשות הפנתה את תשומת הלב לכך, שמבחן מהותיות הבוחן רווחיות גולמית כשיעור מההון העצמי, מופיע כמבחן מהותיות בהגדרת "פרויקט נדל"ן יזמי מהותי מאוד", הנכללת בטיוטת הנחיית גילוי בנוגע לפעילות בתחום הנדל"ן היזמי.

ניתן ללמוד אפוא, כי לשיטתה של הרשות (ולכל הפחות בנוגע לחברות בנייה), בעת בחינת מהותיות של עיסקה של חברה עם בעל שליטה בה, נקודת הייחוס המתאימה היא פונקציה של אופי הפעילות של החברה ושל טבעו של העניין הרלוונטי. המבחנים הכמותיים שקבעה הרשות לעניין תיקון טעות חשבונאית אינם רלוונטיים בהכרח לבחינת סיווג עיסקה כעיסקה חריגה.

סיכום ומסקנות

מן הדיון לעיל ניתן להסיק את המסקנות הבאות.

-

במונח "מהותיות" נעשה שימוש בהקשרים שונים. למונח עשויה להיות משמעות שונה בכל אחד מההקשרים השונים.

-

רף המהותיות, בכל אחד מהקשרים דלעיל, הוא עניין הנתון לשיקול דעת שיש ליישם בכל מקרה לגופו בהתאם לנסיבות הייחודיות לאותו מקרה. בהפעלת שיקול הדעת יש להביא בחשבון שיקולים כמותיים ושיקולים איכותיים.

-

לעניין יישום המבחנים הכמותיים, יש לבחור בשלב ראשון את נקודת הייחוס המתאימה (סך הכנסות, רווח גולמי, EBITDA, הון עצמי וכו'). לאחר מכן, יש לקבוע את הסף הכמותי באחוזים מתוך אותה נקודת ייחוס.

-

ככלל, התקינה החשבונאית לא קובעת מראש נקודת ייחוס כלשהי או סף כמותי שיש להפעיל על נקודת הייחוס. לפי התקינה החשבונאית, בחירת נקודת הייחוס צריכה לשקף את צורכי המשתמשים בדוחות הכספיים ובכללם את צורכי בעלי המניות. יושם אל לב, כי במקרה פרטי של דיווח מגזרי, התקינה החשבונאית אימצה סף מהותיות של 10%.

-

פירמות רואי החשבון המובילות בארה"ב ובבריטניה משתמשות לצורך בחינת המהותיות (בהקשר של מהותיות כוללת לצרכי ביקורת) במבחנים תוצאתיים שונים (המתייחסים לסעיפים בדוח רווח והפסד) ובמבחנים מאזנים (המתייחסים, דרך כלל, לסכום הנכסים, ההתחייבויות או ההון העצמי). לכל אחת מנקודות הייחוס הללו הוצעו טווחי שיעורים מקובלים שונים.

-

לצורך ביצוע בחינה כמותית נהוג בישראל להשתמש בכלל אצבע של "חמישה אחוזים" להערכת ההשפעה המהותית. עם זאת, אין לאמץ את מבחן חמשת האחוזים באופן עיוור כמבחן מכריע לבחינת קיומה של השפעה מהותית, אלא יש להפעיל שיקול דעת באשר להתאמתו לנסיבותיה המיוחדות של החברה הציבורית ולמאפייני האירוע או העניין הנדונים.

-

לעניין תיקון טעות חשבונאית, קבעה רשות ניירות ערך מבחנים כמותיים (5% מהרווח הנקי או 5% מהרווח הכולל או 5% מההון). אולם, יש לתת את הדעת לכך שגם בהנחיית הרשות נקבע, כי במקרים חריגים יש מקום להפעיל שיקול דעת. מכל מקום, לא ניתן בהכרח לגזור גזירה שווה מהנחיית הרשות לעניין תיקון טעות לשאלת המהותיות בהקשרים אחרים.

-

לעניין עיסקה חריגה כמשמעה בחוק החברות, מהותיות תיבחן לפי טבעו של העניין הרלוונטי, קרי: לפי מהותה של העיסקה. כך, למשל, ברכישת נכס קבוע נקודת הייחוס תהיה סך הנכסים. בעיסקת רכישה/מכירה של מוצרים או שירותים, הבחינה תהיה מול סך ההכנסות ממכירות ושירותים או עלות המכירות והשירותים, לפי העניין. ככל שהמהות בעסקה היא "רווח" (או חיסכון), הכלל הוא לבחון נקודות ייחוס הקשורות לרווח.

לעניין זה יש להדגיש, כי ככל שהמהותיות בעסקה היא רווח, אזי הבחינה היא למעשה אנלוגית לבחינה הנעשית בהקשר של תיקון טעות. דהיינו: יש לבחון את סכום הטעות ולא את סכום העיסקה ממנה נגזרת הטעות. אנו סבורים, כי לצורך בחינת מהותיות העיסקה, ניתן להיעזר במבחנים השונים בהם נוקטות פירמות ראיית החשבון הגדולות בארה"ב ובבריטניה, הן בנוגע לנקודות הייחוס המוצעות, והן בנוגע לשיעור הרלוונטי (או סף המהותיות) שיש ליישם לגבי נקודת הייחוס שנבחרה.

הערות

1. ההצעה לתיקון מפנה לפסקי הדין הבאים: TSC Industries, Inc. v. Northway, Inc., 426 U.S 438 (1976); Basic Inc. v. Levinson, 485 U.S. 224 (1988).

2. ראו למשל "comment letter" שנשלח ל¯FASB בחודש דצמבר 2015 בידי פירמת ראיית החשבון הבינלאומית ארנסט אנד יאנג.

3. אם, בנסיבות הספציפיות של הישות, קיימים סוגי עסקאות, יתרות חשבון או גילויים ספציפיים (אחד או יותר) שלגביהם ניתן לצפות באופן סביר, כי הצגות מוטעות בסכומים נמוכים יותר ממהותיות לדוחות הכספיים בכללותם עשויות להשפיע על החלטות כלכליות המתקבלות על בסיס הדוחות הכספיים על ידי משתמשים בדוחות אלה - על רואה החשבון המבקר לקבוע גם את סף או ספי המהותיות שייושמו לגבי אותם סוגי עסקאות, יתרות חשבון או גילויים ספציפיים.

4. המועצה לפיקוח על הביקורת בחברות ציבוריות (Public Company Accounting Oversight Board או PCAOB) הכללים המנחים של PCAOB רלוונטיים גם לגבי חברות דואליות הנסחרות במקביל בארה"ב ובתל אביב.

5. ועדת תקני הביקורת (Auditing Standards Board או ASB) של לשכת רואי החשבון האמריקנית ( AICPA).

6. ראו Auditing Standard No. 11 ו¯AU-C Section 320 בהתאמה.

7. McKee, T. E and A. Eilifsen. 2000. "Current materiality guidance for auditors", The CPA Journal 71 (7), pp 54–57.

8 James Brady Vorhies (2005): “The New Importance of Materiality”, Journal of Accountancy, May.

9. Aasmund Eilifsen & William F. Messier (2014), “Materiality Guidance of the Major Public Accounting Firms”, Auditing: A Journal of Practice & Theory, Vol. 34, No. 2 (July), pp. 3-26.

10. הפירמות שנכללו בסקירה הן: BDO, דלוייט, ארנסט אנד יאנג, גרנט ת'ורנטון, KPMG, Mazars, מור סטיבנס ו¯PWC.

11. ת"פ 40162/05, מדינת ישראל נ' אביב אלגור ואיאן דייוויס.

12. מוטי ימין ואמיר וסרמן (2006), תאגידים וניירות ערך, הוצאת הלכות.

פרופ' יורם עדן, רו"ח. ראש ביה"ס הבינתחומי לחברה וקהילה, המכללה האקדמית הדסה. אביעד כהן, מייסד חברת KAN Forensic Accounting המתמחה בליווי כלכלי של הליכים משפטיים.

במסמך המסגרת המושגית לא נקבע רף כמותי אחיד להגדרת מהותיות. לצורך קביעת המהותיות יש להפעיל שיקול דעת ולבחון כל מקרה לגופו. בעת יישום שיקול הדעת, על הישות להביא בחשבון הן את הנסיבות הספציפיות, והן את האופן שבו מידע המופיע בדוחות הכספיים עונה על צורכי המידע של המשתמשים העיקריים בהם

בשלב הראשון, יש לזהות את המידע שהוא בעל פוטנציאל להיחשב מהותי. בשלב השני, יש להעריך אם המידע שזוהה בשלב הראשון הוא אכן מהותי. בשלב השלישי, יש לסדר ולארגן את המידע בטיוטת הדוחות הכספיים, כך שהוא יהיה תמציתי וברור למשתמשים העיקריים. ואילו בשלב הרביעי יש לסקור את טיוטת הדוחות הכספיים, כדי לוודא שכל המידע המהותי אכן זוהה והובא בחשבון

הפרויקט לתיקון ההגדרה טרם הסתיים, מאחר שהמתנגדים לתיקון סבורים שההגדרה החדשה מעמידה רף גבוה מדי למהותיות, ובכך היא מאפשרת למעשה מרחב שיקול דעת גדול יותר לחברות בשאלת הגילוי למשקיעים. כמו כן, קיים חשש שאימוץ הגדרה משפטית ביסודה, יגרור שימוש נרחב במשפטנים לצורך דיווח כספי ולצורך פתרון מחלוקות חשבונאיות

חלק מתיקוני הדוחות בגין טעויות בדוחות הכספיים, מתקבלים באדישות על ידי משקיעים ואינם משפיעים באופן משמעותי על מחיר ניירות הערך של התאגיד. מחקרים אלה מעלים השערה, לפיה ממצא זה מבטא את הקושי של הציבור לזהות את הכשלים החמורים יותר בדוחות, וכי הדבר נובע בין היתר מריבוי תיקוני דוחות, אשר אינם נובעים תמיד מתיקון טעויות הכרוכות במידע חשוב למשקיע

שבע פירמות עושות שימוש ברווח לפני מס כנקודת הייחוס העיקרית לחברות ציבוריות. פירמה אחת אף סיפקה הסבר לבחירה זו, לפיו היא "מתיישרת" למעשה עם ההשקפה הצרה של הרשות לניירות ערך האמריקנית (SEC). למיטב ניסיונה של הפירמה, סכום שהוא מעל 5% מהרווח לפני מס נתפס כסכום מהותי לשיטתה של SEC

לשיטתה של הרשות (ולכל הפחות בנוגע לחברות בנייה), בעת בחינת מהותיות של עיסקה של חברה עם בעל שליטה בה, נקודת הייחוס המתאימה היא פונקציה של אופי הפעילות של החברה ושל טבעו של העניין הרלוונטי. המבחנים הכמותיים שקבעה הרשות לעניין תיקון טעות חשבונאית אינם רלוונטיים בהכרח לבחינת סיווג עיסקה כעיסקה חריגה

הצטרפו ללשכה

הצטרפו ללשכה